特殊詐欺及び悪質商法の未然防止や財産保護に資するサポートを目的として運営している当法人のネットワーク会員制度は、これまで個人向けにサービスを提供して参りましたが、個人事業主や中小企業などの事業者を対象とした「法人会員」を新たに設定しました。

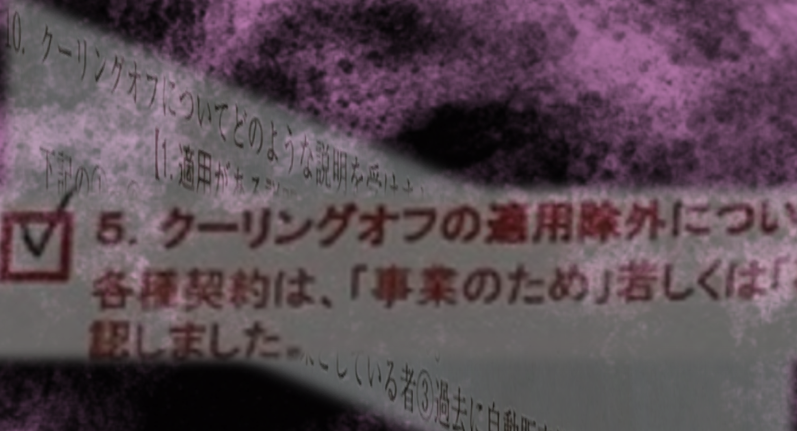

個人事業主や一般の事業者の場合、消費者契約法の適用外であることから、訪問販売により多額の契約を結んでしまうと、一般消費者のようにクーリング・オフ制度を利用することができず、数百万円もの支払義務が生じ、高額な負債を負わされてしまうケースが後を絶ちません。

詐欺防止ネットワークでは、能動的詐欺防止(Active Fraud Prevention)の観点から、個人事業主や一般事業者における契約内容のチェックや取引先の調査代行など、悪質業者から不必要な契約を結ばされる等の被害を未然に防止するため、本サービスを提供して参ります。

本会員制度は有料となりますが、法律や制度を知らなかったために損失を被ることの無いよう、事業を行う上で知っておくべきこと、立ち上げから運営する上で必要となる知識や各種手続きの方法など、豊富な経験とプロの視点から、事業者の目線に立った《損をしない》ための各種サービスを提供しています。

【個人事業主が狙われる理由】

実店舗やネットショップなどお店を運営されている個人事業主の方や、法人成りした小規模事業者の場合、ビジネスに必要な契約ごとに関して一人で判断せざるを得ないケースが多々あります。

とくに事業を始めて間もないころは、設備やネット環境といった事業運営に関する営業を受けることが多く、十分な知見や経験の無い中で契約を強いられることもあるため、悪質業者からすれば、相手の無知につけ込んで、好きなように契約を進めやすい状況にあるといえます。

〈個人事業主や中小事業者が抱えるリスク〉

〇 信頼関係でビジネスすることが多い

〇 忙しくて契約の詳細を確認する時間がない

〇 法律・制度の知識が乏しい

〇 開業時は夢見がちで気分が高揚してしまう

こうしたリスクをなくし、明確な判断材料を提供し、論理的かつ経済合理性が担保された上で判断できるよう、詐欺防止ネットワークでは以下のサービスを提供しています。

〈法人会員向けサービス概要〉

〇 契約チェック 〇 取引先調査 〇 会計・税務相談 〇 Webサイト・ブログ制作

『契約チェック』や『取引先調査』に関しては、融資保証金詐欺や悪質業者による不当な契約による被害の未然防止を目的としているほか、『会計・税務相談』や『Webサイト・ブログ制作』については、個別に業者へ依頼するよりも格安でご利用いただけます。

このほか、一般会員(個人)向けサービスに含まれる『個人情報の流出監視』や『SNSアカウント調査』、『インターネット・デジタル相談』、『個人の家計相談』なども併せてご利用いただけます。

【事業者が法律で守られない理由】

悪質な契約により被害に遭った場合、一般の消費者であれば民法や消費者契約法の規定により、契約の取消や無効等の対応が可能です。

これに対して事業者同士の契約では、双方が消費者とは認められませんので、消費者契約法はもちろん適用されません。

とくに個人事業主の場合は注意が必要で、法律上は「法人」とはみなされず、税法上も一般個人と同じように所得税の確定申告※をすることになります。

※法人は法人税の確定申告

そのため、個人事業主は《法人ではない》ことを理由に一般の消費者と同じ感覚で契約してしまうケースが散見され、その一例として、事業に必要な商品やサービス購入の際、個人名義のクレジットカードで決済したり、個人名義の銀行口座を引落し口座に指定して契約するといったケースが頻繁に見られます。

しかし、こうした法人ではない《個人》であっても、事業の当事者であれば《事業者》として扱われますので、上述の消費者契約法に定められた《消費者と事業者との間で締結される契約》には該当せず、事業者間の取引と見なされます。

その結果、一般消費者のようにクーリング・オフもできませんし、消費生活センター等に相談しても基本的には対応してもらうことができません。

裁判の事例を見ても、消費者としては認められないため、契約を無効にすることは不可能といえます。

【ローン契約で膨大な被害額に】

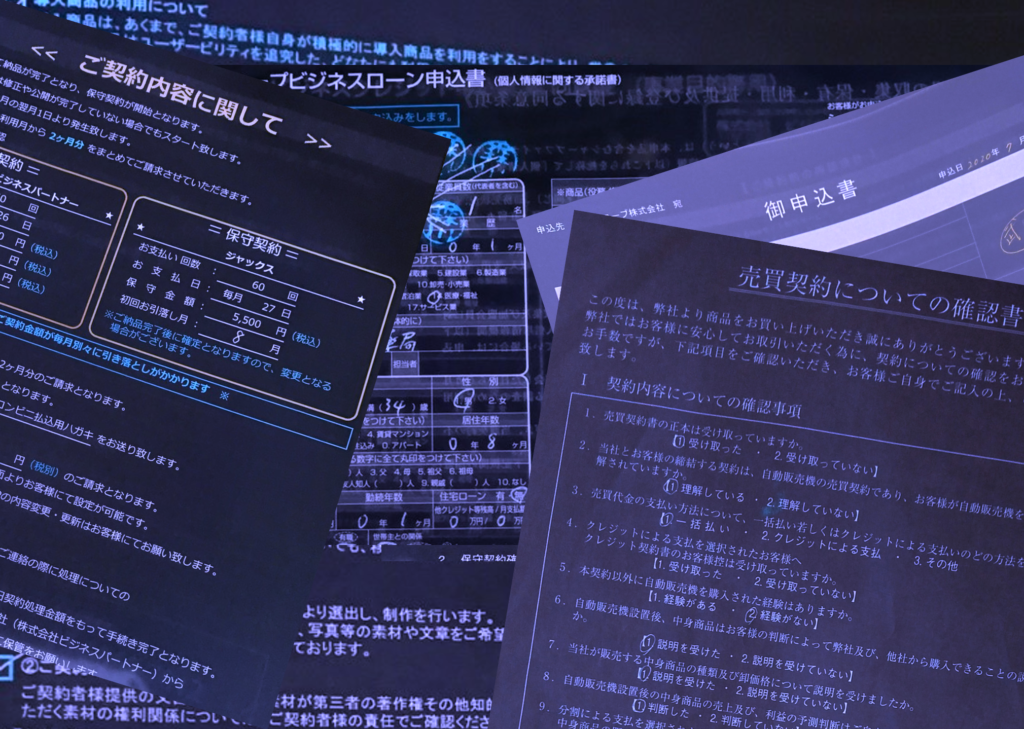

個人事業主や中小事業者を狙った悪質商法で特徴的なのは、商品やサービスの支払い条件として、ローン契約を結ばせるケースが多い事です。

この手法は、悪質業者が後から返金を求められたとしても、信販会社と被害者の間に信販契約を結ばせておけば、「お金の件については私どもではなく、信販会社の方に言ってくれ」と言い逃れできるため、詐欺や悪質商法ではよく使われる手口です。

悪質業者にとっては、相手が高額な費用に躊躇した際でも、月々いくらと分割して示すことで契約しやすくする狙いもあり、結果として被害者は長期間にわたる支払い契約を結ばされることになります。

この手口は一般消費者相手にもよく使われており、クーリング・オフ制度を利用して契約解除する場合も、悪質業者だけでなく、信販会社にも抗弁接続の手続を取らなければならず、消費者の負担は大きくなります。

個人事業主や中小企業などの事業者では、契約時に嘘をつかれたとか、脅された、といった契約解除に必要となる明確な証拠がない限り、こうした信販契約を解除する事は難しく、裁判で争っても勝ち目はありません。

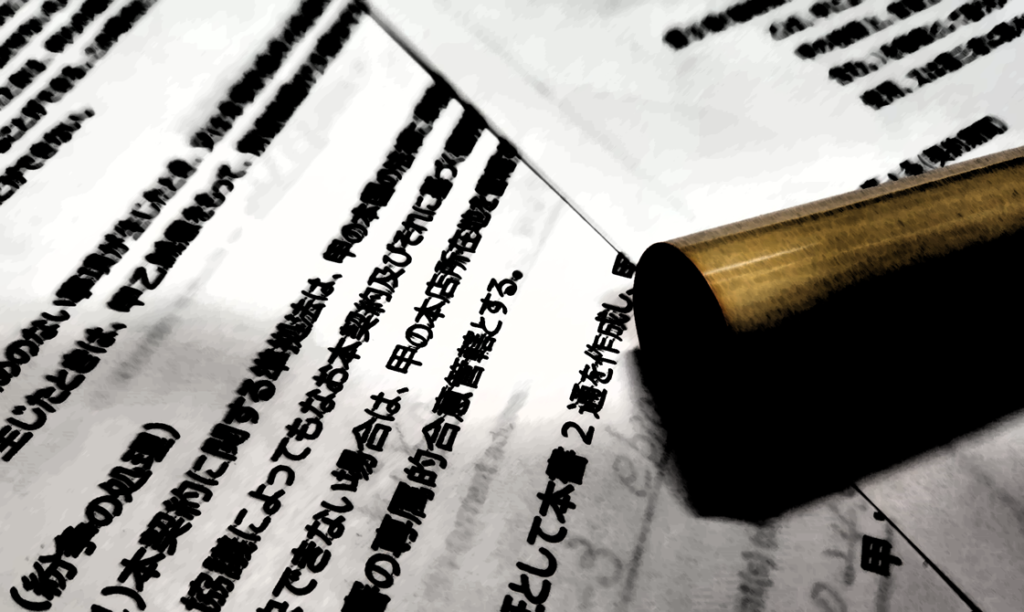

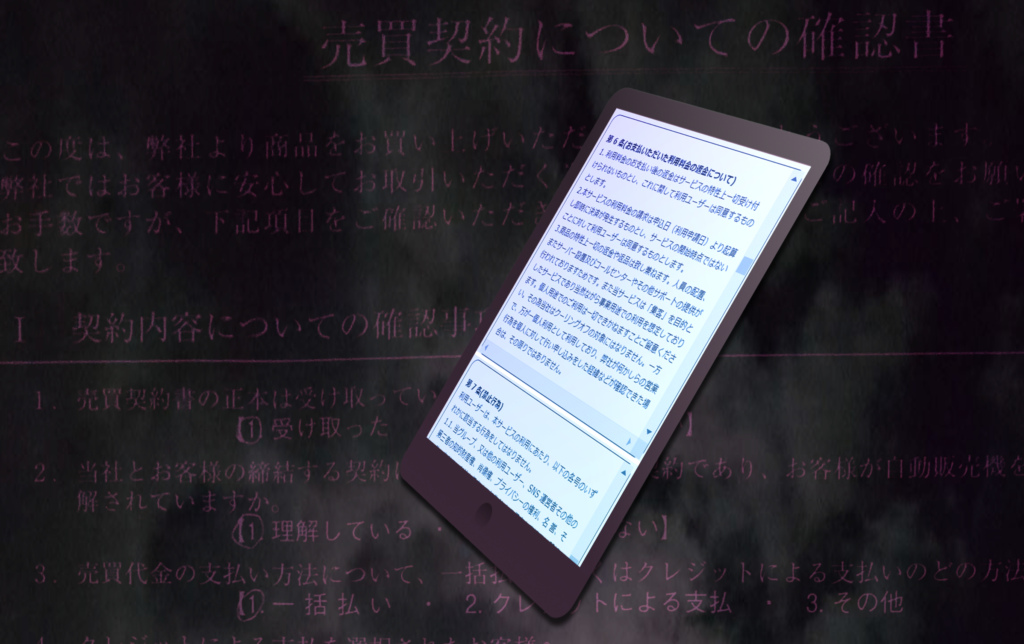

また、最近では紙の申込書や契約書に署名・捺印することなく、タブレット端末やアプリ上で簡単にチェックし、タッチペンや指でサインする(電子サインの一種)ことで契約が成立する《電子契約》の導入が進んでいます。

身近なところでは宅配業者から荷物を受け取る際のサインや、店舗におけるクレジットカード利用時のサイン、一部の行政や金融機関などでも取り入れられており、法的効力も認められています。

しかし、紙の契約書面であれば契約内容を一覧できる状態(全体像を把握)で各項目を確認できる「確認機能」があるのに対し、電子契約の場合は業者が説明する際に大事なページをさっさとスクロールして進めてしまったり、後で読み返すにしても紙のようにどのページに何が書いてあるのか確認しにくい面があります。

本来はじっくり時間をかけて内容を確認してからサインすべきですが、この《電子契約》の導入によって十分に内容を確認しないまま契約してしまうケースが増えているようです。

悪質業者からすれば、内容をじっくり確認する時間を与えず、契約書に盛り込まれた警告機能を低下させかねない《電子契約》は非常に有効なツールとなっているため、今後も悪質業者が持参したタブレットやノートパソコン、またスマートフォンのアプリ上で不利な契約を結ばされるケースが増えていくと予想されます。

一般的に詐欺や悪質商法による被害では、お金が戻ることはまずありませんし、一度締結した契約は履行する義務が生じるため、高額なローン支払いが続くことになってしまいます。

誰もが「自分は大丈夫」と思いながら大切なお金を失っており、そうした被害を未然に防ぐためには、「万が一は自分の身にも起こり得る」との考えに立ち、一人で判断しない環境を積極的に構築していく必要があります。

詐欺防止ネットワークの「法人会員」をご利用いただき、詐欺や悪質商法への対策の一助にしていただければ幸いです。